Обовʼязкове страхування цивільно-правової відповідальності власників наземних транспортних засобів. Автоцивілка. ОСЦПВ. Складні абревіатури, за якими стоїть страхування відповідальності кожного, хто керує автівкою.

Автоцивілка – це вид обовʼязкового автострахування, у якому водій піклується про оточуючих.

Команда НАСУ разом з Тетянкою допоможуть вам розібратись що до чого. Поїхали!

– Плануємо купити машину. Кажуть, що є якась страховка, яку видають в сервісному центрі, та без якої не можна додому їхати.

– Так, є така страховка. Це автоцивілка – обов’язкове страхування цивільно-правової відповідальності власника транспортного засобу. Ще часто її називають Полісом або полісом страхування цивільної відповідальності. Але видають її не в сервісному центрі, а продають страхові компанії. Укласти такий договір можна в офісах страховиків, а можна будь-де онлайн. Це законно і зручно. І так, додому їхати без неї не можна – вона є обов’язковою і керувати автівкою без неї заборонено.

– Найперше – треба дізнатися, чи не оформлена вже автоцивілка на цю машину. Це можна зробити за даними державного номеру ось тут.

Якщо ви купляєте машину не з автосалону, тобто ви не перший її власник, то цілком можливо, що така страховка вже є. І якщо це так, Ви можете продовжувати нею користуватися до кінця строку, що там вказаний. Так, Ви вважаєтеся новим страхувальником – тобто стороною цього договору (полісу). Навіть якщо державний номер змінюється, автоцивілка діятиме, не хвилюйтеся. І так, як повноправна сторона договору, Ви можете змінити дані у полісі (наприклад, свої персональні дані або номер машини). Або й взагалі розірвати договір та повернути частину платежу.

Але якщо Ви перший власник машини, або попередня страховка закінчилася, Вам треба оформлювати поліс автострахування.

Якщо Ви знатимете, що машина вже забезпечена діючим полісом, то друга страховка не подвоїть Ваш захист.

А якщо Ви вирішите укласти новий договір і не повідомите про це страховика за першим договором (укладеним попереднім власником авто), то це може мати наслідком навіть нікчемність договору.

– Ні, укладати такий договір Ви зобов’язані. Коли Ви сідаєте за кермо машини, у Вас мають бути права та страховка – такі закони. Коли машина стоїть без діла в гаражі, вона може бути і без автоцивілки, але коли виїхала з нього, тоді вже маєте укласти договір.

Але таке страхування це не тільки Ваше зобов’язання, але й насамперед Ваш спокій. Це страхування Вашої відповідальності. Зараз пояснимо – якщо так станеться, і Ви потрапите в ДТП та будете його винуватцем, то напевне Вам буде неспокійно. Ймовірно, в аварії Ви пошкодите і своє і інше авто, а це вже нервова ситуація. Якщо Ви винуватець, то маєте відшкодовувати ремонт іншої автівки, а ще й свою відновлювати. А це витрати і суттєві. Якщо не матимете автоцивілки – це все Ваші витрати, якщо матимете – то витрати на ремонт іншої машини то вже клопіт Вашої страхової, а Вам спокійніше.

Ні, це так треба. Електронні договори страхування відповідальності укладаються страховками за чіткого порядку, про що описано в окремому положенні.

Таке укладення відбувається у інформаційних системах страховика і тому договори виходять електронними. Пароль, що приходив Вам на телефон під час укладення, і був підписанням договору між вами і страховиком – він згенерував пароль у своїй системі і направив Вам, а Ви погодилися з умовами і направили назад страховику. Договір укладено.

Тому він законний і без звичних підписів і печаток – бо електронний. І Ви завжди можете його перевірити тут .

Так, для цього виду страхування це нормально. Автоцивілка врегульована не лише договором, а й спеціальним Законом.

Так, для цього виду страхування це нормально. Автоцивілка врегульована не лише договором, а й спеціальним Законом.

Тому Поліс містить дані щодо автівки, страховика та страхувальника, а решту – права та обов’язки, порядок врегулювання, підстави для відмови та суми компенсацій детально описує Закон.

«Знижки» у страхуванні бувають і визначаються зазвичай тарифом на страхування.

Якщо ми говоримо про автоцивілку, то спеціальний Закон передбачає категорії осіб, що мають право за страхування умовно за півціни: це, наприклад, пенсіонери або особи з інвалідністю. Можете докладно почитати про це тут. А у КАСКО є багато чинників для формування тарифу – вік машини та Ваш, Ваш досвід та історія кермування, та навіть Ваші звички та стиль водіння. Але якщо Ви обережний вправний водій, то завжди можете розраховувати на «знижку».

А ще є і «бонуси» – у страховиків це називають бонус-малус, який впливає на розмір страхової премії. Чи застосовує його страховик і як саме Ви можете дізнатися на сайті страховиків.

Окремі категорії, наприклад, учасники бойових дій, взагалі звільнені від обов’язку страхування.

– Якщо у пенсіонерів є особливі умови покупки автоцивілки, я можу оформити страховку на батьків або на приятеля, що є особою з інвалідністю, а користуватися машиною сам?

Давайте по-черзі. По-перше, в будь-якому випадку, якщо страхова компанія має виплатити потерпілому страхове відшкодування, вона це зробить. Тобто вона самостійно здійснить за Вас взаємодію із потерпілим, розрахує збиток і перерахує йому кошти.

По-друге, випадки, коли Ви маєте повернути страховій кошти, прямо описані в спеціальному законі, і їх досить небагато. Наприклад, це випадок, якщо Ви скоїли ДТП в стані сп’яніння, самовільно залишили місце ДТП, або не повідомили свою страхову, що нанесли комусь шкоду.

Отже, якщо Ви законослухняний водій і спілкуєтеся зі своїм страховиком, регресу не буде.

Такий варіант існує, але на місці ДТП він малоймовірний.

«Отримати гроші назад» можливо, якщо Ви разом із потерпілим виконали свої зобов’язання перед страховиком: подали відомості та документи, надали пошкоджену автівку для огляду та інше. А Ви, як винуватець, ще й попередньо погодили зі своїм страховиком самостійну компенсацію потерпілому.

Якщо все це виконано, тоді страховик компенсує Вам самостійно сплачені кошти.

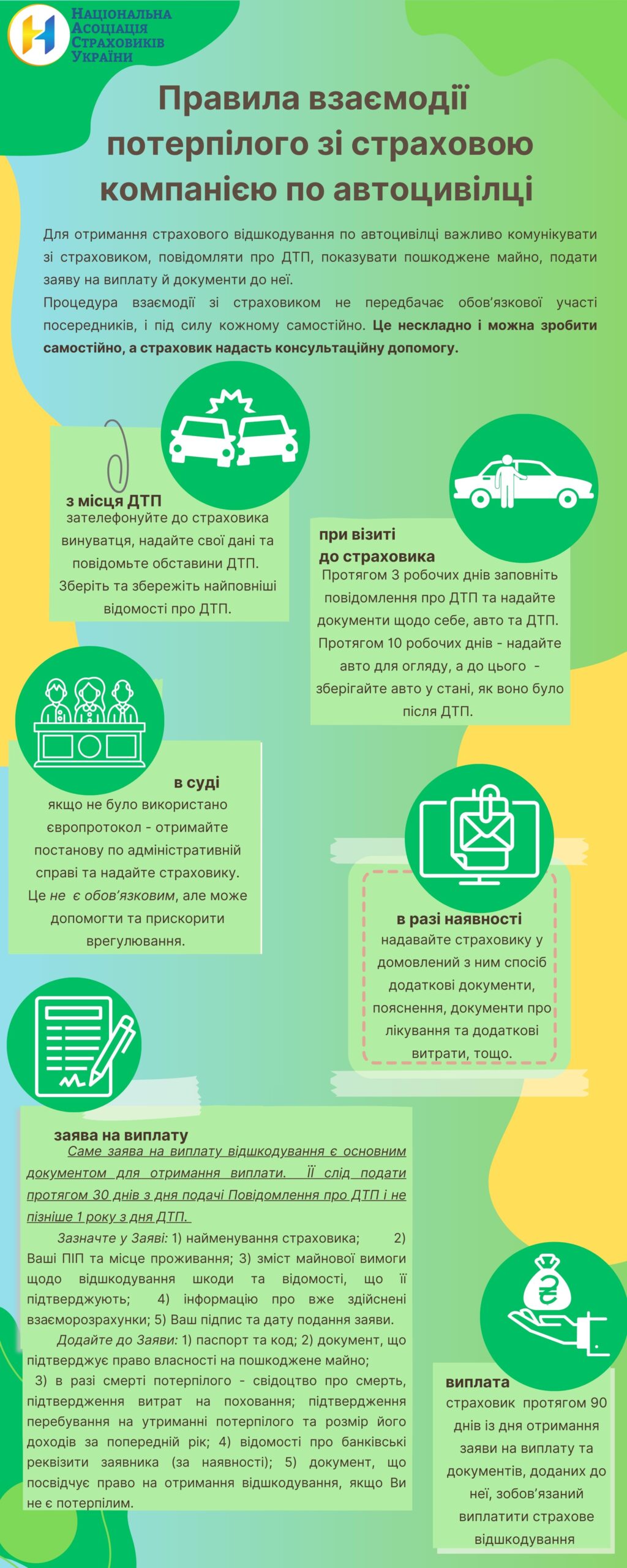

– Отже, якщо я потрапляю в ДТП, я маю звертатися в поліцію, та ще якось повідомляти свою страхову?

Так, свою страхову повідомляти обов’язково. І краще одразу з місця ДТП телефоном, і тоді вже підтримка страховика в розмові Вам повідомить Ваші подальші дії, оскільки Ви маєте детально описати, що саме і з ким сталося. Деякі страховики можуть запропонувати завітати в офіс, а деякі – все врегулювати дистанційно. Тут все як і з укладенням полісу.

А ось поліцію треба викликати не завжди, а лише тоді, коли немає змоги використати переваги європротоколу.

Європротокол запобігає зайвим витратам часу та коркам на дорозі, та дозволяє поліції бути там, де вона дійсно потрібна. Але він не панацея.

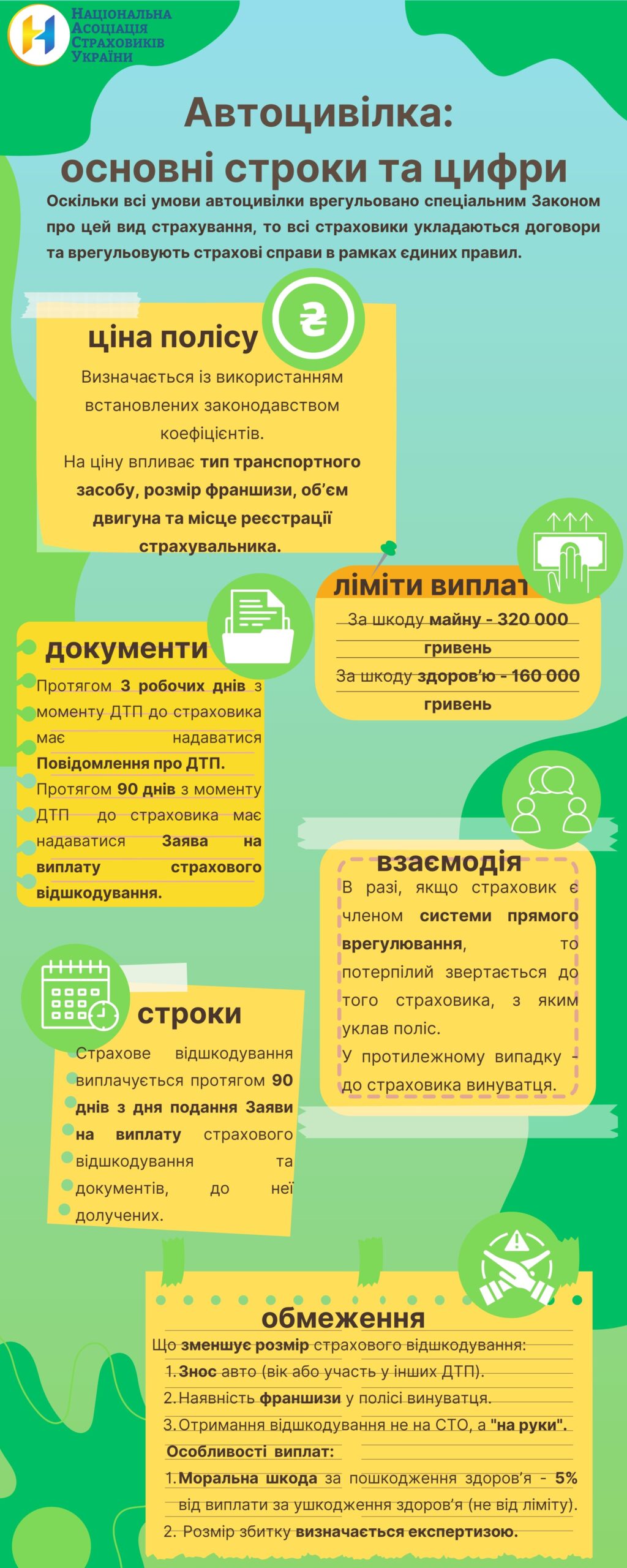

Для використання європротоколу має бути дотримано декілька вимог – всі учасники мають бути з договорами автоцивілки, тверезі та єдиної думки щодо обставин ДТП, а ось травмованих взагалі не має бути. Якщо все це дотримано і пошкодження не надто серйозні (бо обмеження відшкодування по європротоколу складає 80 тисяч гривень), то можете сміливо оформлювати європротокол.

І як це зазвичай у автоцивілці – він може бути паперовий або електронний (він тут – сайт МТСБУ).

Якщо йдеться про обмеження, то в страхуванні це називають страховими сумами (лімітами). В автоцивілці ліміта 2: по шкоді, що нанесена іншим автівкам або іншому майну, це ліміт 160 тисяч гривень, а по шкоді життю та здоров’ю – 320 тисяч гривень.

Тобто кожний власник кожної пошкодженої Вами машини чи майна може отримати по 160 тисяч, а кожна людина – по 320 тисяч гривень максимально. Але саме максимально, бо страхові виплати розраховуються по правилам, що вказані в законі.

– Правила розрахунку відшкодування у кожного страховика свої?

Тоді Ви є не винуватцем, а потерпілим. Отже, страховка Вашої відповідальності не спрацьовує, натомість необхідно, щоб таку страховку мав інший учасник ДТП.

Але послідовність дій така сама – з місця ДТП Ви маєте повідомити страховика, а потім завітати до страховика винуватця, і там подати документи та заяву, а також пошкоджену автівку для огляду. Краще з цим не зволікати і звернутися до страховика якнайшвидше.

Все це Вам розповість страховик, коли Ви до нього зателефонуєте.

Так, якщо обидва учасника ДТП про це завчасно подбали і придбали поліси страховиків, що надають можливість такої взаємодії.

У страхуванні відповідальності запроваджено систему «прямого врегулювання». Її створено саме для того, щоб незалежно від того, чи винуватець Ви чи потерпілий, Ви могли спілкуватися тільки зі своїм страховиком, якого обрали, укладаючи договір.

Зараз така система не є обов’язковою і не всі страховики її використовують. Перевірити учасників можна на сайті МТСБУ .

Нажаль так, такі випадки трапляються.

Краще одразу з’ясувати це на місці ДТП за допомогою офіційного сервісу МТСБУ. Якщо Ви потерпілий і з’ясується, що відповідальність винуватця не забезпечена Полісом, то доречно негайно та ретельно зібрати всі відомості про нього та автівку, і потім звернутися до Моторного транспортного страхового бюро України (скорочено МТСБУ). Одне з його завдань є врегулювання саме таких випадків.

І наостанок можете підвищити фінансову грамотність винуватця та розказати про користь страхування, оскільки витрати його все ж чекають: він буде зобов’язаний компенсувати МТСБУ всі кошти, що те понесло у зв’язку із випадком.

Спеціально збирати Вам нічого не потрібно. Основне – це документи щодо автомобіля і щодо Вашої особи, квитанції про витрати на евакуатор та лікування, якщо воно було спричинено ДТП.

Також є специфічні документи для окремих випадків, але їх перелік Вам повідомить страховик при зверненні.

Якщо Ви не знайшли порозуміння із страховиком під час врегулювання, Ви можете викласти йому свої аргументи після того, як він ухвалить рішення у справі.

Якщо і тоді у Вас залишаться питання, зможете звернутися до Національного банку України. Він здійснює захист прав споживачів і допоможе Вам розібратися в ситуації, що склалася.

Докладно про взаємодію з НБУ можна прочитати тут.

– Можу я отримати виплату готівкою або просити одразу перерахувати кошти на СТО, де буду ремонтувати машину?

– Можу я отримати виплату готівкою або просити одразу перерахувати кошти на СТО, де буду ремонтувати машину?

Так, страховик, у кого Ви страхували Вашу відповідальність в Україні за Вашим запитом надасть історію Ваших з ним відносин.

Такий запит може бути у довільній формі і має містити відомості про Вас та авто. Ще не забудьте вказати свої контактні дані та підписати звернення, щоб страховик мав право на нього відповісти.

У відповідь Ви отримаєте довідку, де буде вказано історію Вашого страхування та чи траплялися у ній страхові випадки.